Чтобы выгодно вложить деньги на банковские вклады под высокие проценты, придется подвергнуть анализу все действующие на сегодняшний день предложения, не откладывая инвестиции на потом. Поскольку Центробанк последовательно проводит политику снижения ключевой ставки, в 2020 году стоит ждать дальнейшего снижения процентного дохода после пересмотра банками депозитных программ.

По каким критериям выбирать лучшие вклады?

Особенность инвестирования в банковские вклады — минимальная, но гарантированная доходность. Самые большие проценты по ним едва превышают 8–10 %. Помимо невысокой прибыли, задача усложняется выбором финансового учреждения, где будут хранить деньги. Чтобы выбрать оптимальный вариант инвестиции, потребуется провести полный анализ банковской сферы, уделяя внимание надежным банкам для вкладов частных инвесторов.

При выборе депозитного продукта для получения процентной прибыли с капитала учитывают целый комплекс параметров:

- Рейтинг надежности банковского учреждения.

- Процентная ставка.

- Условия получения дохода (сумма, срок размещения, категории вкладчиков).

Если сумма накоплений превысила 1,4 миллиона рублей, не стоит аккумулировать деньги в пределах одного банка. Рассредоточив денежные средства на несколько финансовых учреждений, клиент обеспечивает себя страховой гарантией: при банкротстве или лишении лицензии вкладчик получит обещанные проценты и вернет сбережения в полном объеме благодаря участию банка в системе страхования вкладов.

Рейтинг самых выгодных вкладов в рублях на 2020 год

Чем выше банк назначает ставку, тем больше заработает физлицо на вложенной сумме. Линейка вкладов у каждого банка различается деталями, и на изучение всех условий может уйти изрядное количество времени. Специальные сайты-агрегаторы, на которых размещается актуальная информация обо всех программах для частных инвестиций, помогает сэкономить время, определяя лучший вариант.

Точный процент заработка на депозите зависит от нескольких характеристик:

- Валюта. В РФ самые высокие ставки обещают по рублевым вкладам. Более того, найти применение накоплениям в евро практически невозможно, а долларовые капиталы могут давать прибыль в пределах 1–3 %.

- Сумма. Финансовые учреждения придерживаются правила: чем больше сумма, тем выше доход, но есть и некоторые исключения. Банк может обещать повышенный процент в пределах средних сумм накоплений (до 1–2 миллионов рублей), постепенно снижая ставку для более крупных вливаний. Есть и другие депозиты, рассчитанные на физических лиц с солидным капиталом, которым банк обеспечивает наибольший доход.

- Срок размещения. Гарантировать высокий процент на длительный период времени никто не будет, поскольку из года в год наблюдается понижающая динамика. Если 2–3 года назад можно было найти программы с доходностью в 10–12 %, сейчас речь идет максимум о 8–10 процентах. В перспективе 1–2 лет финансовое учреждение готово предложить высокодоходные программы, постепенно снижая процент со срока в 24 месяца и дольше.

- Капитализация и выплата процентов. Благодаря капитализации процентов вкладчики могут увеличить доходность путем присоединения заработанной суммы к основному телу депозита. Другие, наоборот, пользуются возможностью перевести проценты для текущих расходов. Программы, не предусматривающие капитализации, оформляют под больший процент, но капитализация помогает регулировать процесс распоряжения процентным доходом: получать деньги на карту или присоединять их к сумме банковского вклада.

Многим инвесторам требуется получать периодически доступ к средствам, снимая их или пополняя счет, однако данная опция значительно ухудшает показатель доходности по вкладу. Чтобы рассчитывать на максимальный процент, от этих функций, возможно, придется отказаться. Используя обзоры банковских предложений и актуальный рейтинг банков, клиенты со сбережениями смогут подобрать лучшее решение для хранения денег.

Банки России с самыми выгодными процентными ставками по вкладам

Не каждый банк готов предоставить хорошие ставки по вкладам, если не испытывает потребности в дополнительном привлечении средств. В крупных финансовых организациях проценты, как правило, невысокие по сравнению с мелкими и малоизвестными структурами. Самые выгодные вклады в банках федерального значения часто уступают по доходности, но и среди них есть программы, включенные в топ-депозитов с высокой ставкой.

Банки локального уровня могут предлагать и лучшие условия, уступая по надежности федеральным финансовым структурам.

Вклад «Оптимальный на 1 год» от «Кредит Европа Банка»

По итогам октябрьских рейтингов в 2019 году лидирует программа по тарифу «Оптимальный на год» от банка «Кредит Европа Банк». Если необходимо вложить средства в рублях, доход в 6,9 % обеспечен вкладчикам с суммой сбережений от 100 тысяч рублей, однако стоит поторопиться с оформлением, поскольку банк анонсировал программу в качестве акционного предложения.

Если есть долларовые сбережения в размере 3 тысяч, депозит лучше открыть в этом же банке под 1,4 %. Проценты начисляют ежемесячно, но пересчитают в случае досрочного погашения по ставке 0,01 %. Капитализация не предусмотрена.

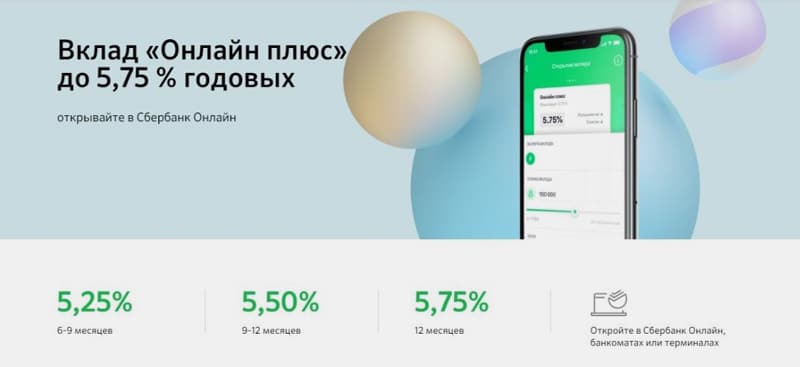

Вклад «Онлайн плюс» от «Сбербанка»

Не имея привычки радовать инвесторов высокими процентными ставками, «Сбербанк» предлагает оформить онлайн-вклад, имея доступ к личному кабинету интернет-банка.

Чтобы положить деньги под проценты в крупнейшем финансовом учреждении РФ, необходимо иметь сумму более 50 тысяч рублей.

Процентный доход составляет 5,25–5,5 % в зависимости от срока размещения (на полгода или год). Ни снять, ни пополнить счет невозможно. Капитализация по «Онлайн плюс» в Сберегательном банке не предусмотрена.

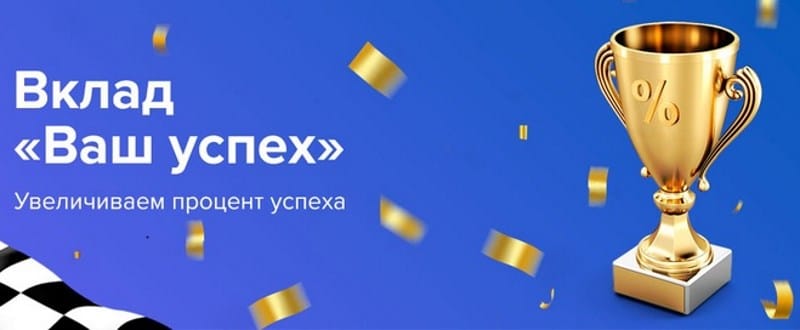

Вклад «Ваш успех» от «Газпромбанка»

Одна из 13 активных программ для инвестиций от «Газпромбанка» — вклад «Ваш успех», куда кладут деньги с доходностью в 6,6 % годовых.

Чтобы сделать вклад на самых выгодных условиях, необходимо обладать накоплениями от 50 тысяч рублей. Если увеличить срок инвестиции до 3 лет, ставка вырастает до 6,7 %.

Банк предлагает повысить доход путем капитализации, но не позволит снять или пополнить счет на протяжении срока действия договора.

Вклад «150 лет надёжности» от «Росбанка»

Новые клиенты финучреждения по промокоду смогут увеличить процентную прибыль до 6,5 %, если готовы вложить от полумиллиона рублей. Для такого дохода необходимо оформить договор на 12–18 месяцев.

Интернет-ресурс banki.ru предлагает воспользоваться акционным предложениям и оценить возможности сотрудничества с «Росбанком», разместив заявку на депозит с вводом промокода.

Вклад «Доходная стратегия» с ИСЖ от «Локо-Банка»

Доход до 9,0 % дает заработать вкладчикам «Локо-Банк», даже если сумма сбережений незначительная. Выгодная ставка действует на протяжении первых 100 дней. Если деньги разместили на больший срок, ставка снижается до 7,6–6,0 %.

Подобные условия доступны при подключении программы накопительного страхования жизни. Для крупных накоплений программа не подходит, поскольку на 1 счету размещают не более 2 миллионов рублей.

Если подключается инвестиционное страхование (ИСЖ), применяется ставка в 8,0 % на сумму вклада от 100 тысяч рублей до 2 миллионов рублей.

Вклад «МЕГА Онлайн» от МКБ

Когда нужно периодически пополнять счет, постепенно увеличивая процентный заработок, оптимальный вариант оформления — вклад от МКБ с ежемесячной выплатой процентов. Для открытия пополняемого счета достаточно иметь 1 тысячу рублей.

Доход зависит от суммы сбережений:

- до 2 миллионов рублей применяют ставку в 6,7 %;

- свыше 2 до 20 миллионов рублей применяют ставку в 7,2 %.

Период хранения средств — от 3 месяцев до 3 лет. Вклад открывается в мобильном приложении или через интернет-банк.

Как рассчитать проценты доходности по вкладу?

Подбирать вклад, который отвечал бы интересам вкладчика, довольно сложно, не имея общей картины о том, в каком банке какие программы действуют на текущий момент и какие условия должны быть выполнены, чтобы сохранить максимальный заработок.

Пользуясь специальными сайтами, удается систематизировать информацию обо всех актуальных продуктах, фильтруя их по суммам, продолжительности хранения, возможности пополнения или снятия. Используя калькулятор на страницах с описанием выбранного депозита, инвестор уже заранее знает, как вложить деньги под высокий процент, сколько и когда он заработает при соблюдении расчетных параметров. Прибыль рассчитывается за весь период размещения.

Последние новости по депозитным акциям в банках РФ

![]()

Еще несколько лет назад можно было без труда отыскать предложения с процентной прибылью выше 15 %. Люди несли деньги в банк с полной уверенностью, что получат доход, который позволит жить на доход от вклада. Последние годы наблюдается устойчивая отрицательная динамика, становится все сложнее найти прибыльные программы больше инфляции.

Осенний пересмотр ключевой ставки Центральным банком России до 6,5% заставил финансовые структуры заново проанализировать предложения по вкладам. В ответ на понижение ключевого банковского показателя «Сбербанк» заявил о намерении снизить ставки, но другие финансовые организации пока не спешат уменьшать показатели по депозитам. Сложная ситуация наблюдается в отношении вкладов в евро. Банк ВТБ в октябре 2019 года объявил о намерении отказаться от оформления новых евровкладов ввиду их убыточности, а другие финучреждения вынуждены поддерживать минимальную доходность на уровне 0,01 % и говорят о необходимости ввода отрицательных депозитных ставок хотя бы для юрлиц.

На фоне таких новостей стоит поспешить вложить деньги под 7–9 % в рублях, воспользовавшись предложениями надежных российских банков, обращая особое внимание на временные акции, призванные привлечь внимание новых инвесторов.

Вкладывая деньги в банк под проценты, обращают внимание на каждый пункт программы и условия хранения средств. Оформляя долгосрочный вклад, нужно учитывать риск потери всех накопленных процентов при досрочном снятии средств, ведь депозиты с максимальной доходностью часто не предусматривают получение части сбережений до окончания действия договора.