Автокредит и ипотеку связывает многое. Помимо того, что оба займа являются целевыми, покупаемая собственность должна быть застрахована. В отличие от ипотечного страхования, на законодательном уровне признанного обязательным, требования кредиторов купить полис КАСКО не имеет подтверждения в законах. Заемщику предстоит принимать сложное решение, купить добровольную страховку на залоговое авто, либо оформить отказ от КАСКО и столкнуться с неприятными последствиями со стороны кредитора.

С точки зрения закона и позиции банков

Поскольку покупатель авто обращается в банк, не имея достаточной суммы для расчетов с продавцом, интерес к сокращению расходов за счет отказа от страхования КАСКО, понять можно. Правда, банки продолжают настаивать, что полная страховая защита по кредитному авто является одним из условий кредитования.

Чтобы окончательно прояснить вопрос, обязательно ли КАСКО при автокредите, стоит обратиться к федеральному законодательству:

- Закон о защите прав потребителей. Согласно п.16 ст.2, кредитные учреждения не вправе навязывать страховые услуги, которые квалифицируются как добровольные. Ни банк, ни страховая компания не могут по умолчанию добавлять услугу, которая не была согласована с потребителем.

- Гражданский Кодекс РФ. Статьей 421 гарантировано право гражданина не пользоваться страховыми услугами, если это противоречит его желаниям. Включая пункты о подключении страховой защиты с согласия заемщика, банки стали ссылаться на подписанный договор как на документ, подтверждающий добровольное оформление на момент подписания кредитного договора.

Если заемщик отказывается от страховой защиты, банк не может основывать свое решение на позиции клиента. Однако при рассмотрении заявки кредитор и не обязан сообщать причины отказа. Получается, что добровольная страховка КАСКО не должна включаться в обязательный перечень условий кредитования, однако по факту найти банк, готовый согласиться выдать крупную сумму, не имея гарантий сохранности залогового объекта, непросто.

При получении предварительной консультации в банке, заемщик получит утвердительный ответ, однако это никак не повысит шансов на согласование займа. Даже если кредитная организация согласится выдать средства, сумма окажется ниже, либо процентная переплата вырастет. Как альтернативный вариант, клиенту предложат увеличить долю первоначального взноса.

Почему банки навязывают автостраховку

Есть несколько причин, почему банки так неохотно согласуют займы, необеспеченные страховкой, или требуют обязательного включения в перечень условий оформление КАСКО. Чтобы понять позицию банков, необходимо изучить особенности автокредитования.

Банк выдает крупную сумму на довольно длительный срок, и нуждается в дополнительных финансовых гарантиях. По этой причине машина оформляется в залог до окончания оплаты кредита. Чтобы обеспечить сохранность залогового имущества, потребуется страховка, которая покрывала бы все возможные риски повреждения или утраты авто.

Помимо надежной защиты в период выплаты долга заемщиком, банк, подключивший нового страхователя, получит бонусы от страховщика. Если же страховая компания входит в банковскую структуру, доход еще выше.

Помимо страховки КАСКО банки часто настаивают на подключении дополнительной защиты от рисков для здоровья и жизни заемщика, а также потери дохода или наступления инвалидности.

Если платежи по кредиту прекратились, банк сможет взыскать остаток долга со страховщика, если причиной неплатежей стало наступление страхового события.

Такая забота о благополучном завершении выплаты должна повысить безопасность сделки с выдачей займа, однако вовсе не входит в планы заемщика, испытывающего недостаток в средствах на покупку авто.

Можно ли отказаться от КАСКО в автокредите

Уже при подаче заявки заемщика просят определиться, будет ли подключена защита КАСКО при покупке авто в кредит. Если подобный вопрос не задают при согласовании займа, тема оформления добровольной страховки не обсуждается по умолчанию, поскольку она предусмотрена условиями кредита.

Если отказаться от страховки до оформления договора, можно остаться без кредита. Опасения, что кредитор откажется от выделения суммы, заставляет соглашаться со всеми условиями и требованиями. Впоследствии клиент надеется отказаться от невыгодной страховки, либо продолжает исправно вносить новые платежи.

Иногда отказаться от КАСКО невозможно, поскольку это условие заложено параметрами льготных госпрограмм. Банки, работающие на рынке автокредитования с применением госсубсидий (например, ВТБ 24, Совкомбанк, Сетелем), согласуют займ при условии подключения КАСКО.

Сразу после подписания документов

Многим заемщикам известно, что после подписания договора можно отказаться от полиса, пользуясь «периодом охлаждения». Такое право предусмотрено российским законодательством, если обратиться к страховщику в течение 14 дней с момента оформления, либо в иные сроки, предусмотренные договором. При обращении к страховщику в течение первых дней, клиент вправе вернуть всю сумму, уплаченную за оформление полиса в полном объеме.

Проблема в том, что банки научились обходить установленное ограничение, включая в пункты кредитного соглашения обязательность страховой защиты. Отказаться от продолжения оплаты взносов также нельзя, поскольку стоимость полиса оплачивают заранее и за весь период, и только потом принимают первый взнос и согласуют сделку.

Чтобы не платить КАСКО по автокредиту, многие делают выбор в пользу нецелевых займов, когда банк не оформляет залог и не требует согласования цели расходования выделенных средств. Минус такого кредитования – в коротких периодах погашения и относительно небольшой сумме, ограничивающей выбор авто для покупки.

Добровольная страховая защита оказывается невозможной, если покупатель выбрал авто, возраст которого превышает 10 лет. Раз компания не страхует старое авто, кредитное учреждение с высокой вероятностью откажет в выделении средств. Единственным вариантом станет получение потребительского займа.

Когда проходит первый год выплат, наступает пора снова задуматься о продлении или отказе от страхового полиса. До того, как оплачивать второй год, стоит уточнить у страховщика о возможных скидках, перехода на неполное КАСКО при пролонгации.

Можно ли на второй год не продлевать страховку

Собираясь отказаться от КАСКО при автокредите на второй год погашения, автовладельцу рекомендуется изучить пункты в соглашении, разъясняющие последствия отказа от покупки страховки на второй год автокредита.

Если отказаться от страховки, есть риск начисления штрафных санкций за отказ от продления защиты на следующий год. Альтернативный вариант – в пересмотре страховой суммы. Клиент страхует не сам автомобиль, а свои непогашенные обязательства перед банком. Снижая размер выплат по наступлению риска, человек уменьшает стоимость самого полиса.

Перед продлением договора с той же компанией, рекомендуется проанализировать текущие предложения других страховщиков. Возможно, банк согласится с переходом клиента на обслуживание к другому страховщику с более выгодным предложением.

Если не продлить страховку на второй год, в скором времени банк предъявит новые требования с повышением процентной ставки, как минимум на полпроцента в год.

Если решено не пользоваться полноценной защитой страховщика, при наступлении ДТП или угоне машины, заемщику придется оплачивать ремонт из собственных средств и погашать оставшийся долг перед банком самостоятельно.

Можно ли отказаться от страховки на третий и четвертый год

Обычно автозайм получают минимум на 3 года. Если предстоит гасить долг на третий год, имеет смысл рассмотреть возможность досрочного погашения, пока банк не применит повышенные ставки из-за отказа продлевать КАСКО. Если кредит погашен, заемщик вправе отказаться от услуг страховщика в любой момент через подачу заявления.

Для остальных владельцев машины в кредите вариантов только два:

- Подписать новое соглашение и оплатить взнос.

- Отказаться от страховки с последующим пересчетом процентной ставки.

После расторжения страхового договора есть риск, то банк потребует вернуть деньги досрочно, потеряв страховую защиту на залоговое имущество.

Продлевать ли КАСКО при досрочном погашении

Когда заемщик погасил последний платеж, обязательства, связанные с оформлением добровольного полиса, прекращаются. Потребность в продлении КАСКО зависит от конкретных обстоятельств:

- вероятность попадания в ДТП;

- аккуратность и опыт водителя;

- риски угона, получения повреждений;

- стоимости услуг страховщиков.

Осторожным водителям, уверенно управляющим транспортным средством, принимающим все меры безопасного хранения автомобиля, страховка КАСКО бывает невыгодна. Начинающим водителям, с высоким риском попадания в аварию, имеет смысл подумать о продлении страховой защиты. Для правильного решения используют данные о предыдущем опыте вождения с КАСКО – если стоимость оказанных по страховке услуг превысила цену полиса, в продлении договора есть смысл.

Как правильно отказаться от КАСКО

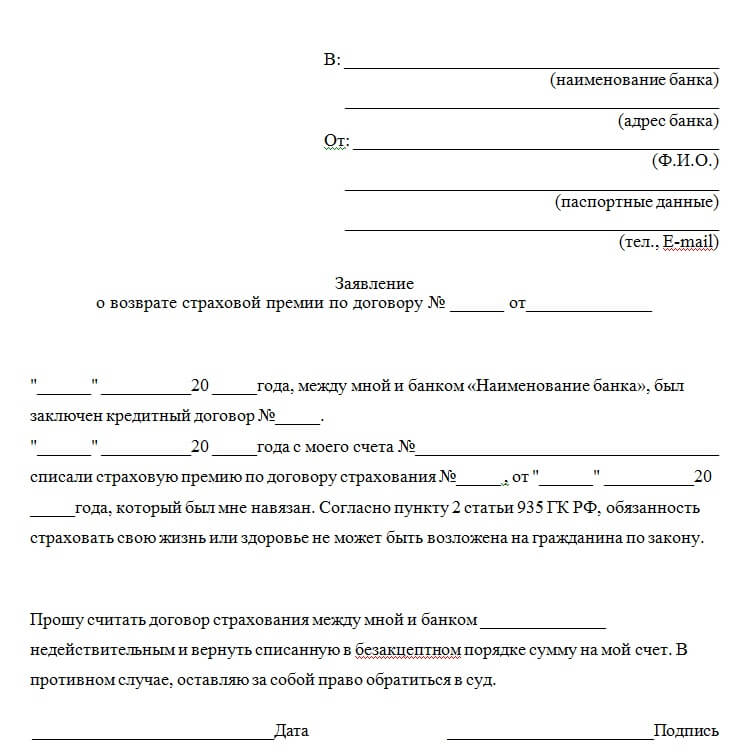

Чтобы отказаться от полиса КАСКО, достаточно дождаться окончания срока действия полиса или завершения кредитных выплат. Для досрочного прекращения страхования, обращаются к страховой компании с заявлением, в котором указывают основную информацию о страхователе, банке, реквизиты кредитного договора (номер, дату подписания). В тексте заявления описывают причины расторжения договора и отказа оплаты страхового полиса. Стоит упомянуть о том, что ежемесячные платежи по кредиту вносились вовремя и в полном объеме на протяжении всего предыдущего периода кредитования. В качестве возможной причины отказа указывают финансовые затруднения. Заявление должно быть подписано лично заемщиком и датировано.

К заявлению прикладывают квитанции о внесенных платежах, копии финансовых документов и подтверждающие слова заявителя бумаги.

Перед обращением к страховщику рекомендуется уточнить порядок досрочного расторжения на сайте компании. Там же могут быть подготовлены бланки заявлений и подробное описание списка прилагаемой документации.

Отказываясь от страховых услуг до завершения кредитного договора, рекомендуется внимательно изучить пункты договора с банком, посвященные отказу от КАСКО и договор со страховой компанией (разделы о возврате КАСКО). Если экономия на страховке окажется выгоднее, чем переплата по автокредиту после отмены добровольного полиса, а риски наступления страховых событий минимальны, отказ от услуги целесообразен.