Искать, какие банки не проверяют кредитную историю, достаточно бессмысленно. Порядка 90% финансовых организаций предпочитают не рисковать, а выдавать займы только проверенным клиентам. Есть ряд рекомендаций, которые позволят вам получить деньги срочно, вне зависимости от того, как складывалась история вашего взаимодействия с банками.

Искать, какие банки не проверяют кредитную историю, достаточно бессмысленно. Порядка 90% финансовых организаций предпочитают не рисковать, а выдавать займы только проверенным клиентам. Есть ряд рекомендаций, которые позволят вам получить деньги срочно, вне зависимости от того, как складывалась история вашего взаимодействия с банками.

Содержание

Как банки проверяют кредитную историю?

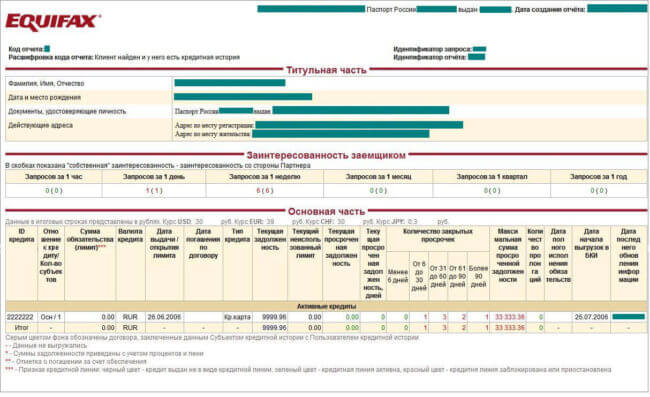

Для проверки кредитной истории сотрудник финансовой организации отправляет запрос в НБКИ. Информация в Бюро хранится 15 лет, соответственно, ждать ее удаления придется слишком долго. Вы можете проверить кредитную историю самостоятельно. Для этого вам необходимо зайти на сайт Центробанка и в разделе «Центральный каталог» создать новый запрос.

В НБКИ вы получите не только отчет, но и автоматически высчитанный скоринговый балл. Этот показатель используется банками для оценки платежеспособности клиентов. Впрочем, крупные финансовые организации учитывают не только полученный в Бюро показатель, но и проводят скоринг по своей системе, отслеживая всю информацию о заемщике. Отчет будут запрашивать вне зависимости от того, что именно вы хотите получить – кредитную карту или денежный заем.

Как формируется отчет в БКИ?

Как только вы оформляете заем в одном из банков – сразу же начинает формироваться представление о вас, как о заемщике. БКИ отталкивается от поведения клиента финансовой организации:

- нормой считается краткосрочная просрочка – сроком до 5 дней;

- систематическое откладывание платежа по кредиту считается средним нарушением со стороны заемщика;

- полное или частичное невозвращение займов – грубое нарушение.

Если вы не выплатили один из кредитов или не вносите систематически платежи на кредитную карту – любой банк откажет вам в выдаче ссуды. Впрочем, если у вас были серьезные причины, которые вы можете обосновать, – вам нужно лишь погасить долг. Положительно скажется ваше плодотворное сотрудничество с банком, например плохой рейтинг не будет выставлен в случае, если вы постоянно отвечали на звонки сотрудников финансовой организации, не скрывались от ответственности, оформляли реструктуризацию долга и т. д.

5 способов получить заем без проверки истории

Если вам срочно необходимо взять деньги в долг, а предыдущие займы не погашены или закрыты несвоевременно, то вы можете рассчитывать только на некоторые варианты:

- Интерес банка к клиенту. Многие финансовые организации, дающие займы, сами проявляют заинтересованность в новых клиентах. Они оформляют рассылки по базе данных, предлагая получить деньги в долг на выгодных условиях.

- Экспресс-займы на покупку бытовой техники или других товаров. В большинстве случаев финансовые организации не обращают внимания на историю в БКИ при выдаче средств, тем более, если речь идет о покупке на небольшую сумму.

- Если вам нужно получить деньги срочно – вы можете обратиться к частному лицу. Найти людей, которые предоставляют средства под проценты, не так сложно, но это весьма дорогостоящий и рискованный способ.

- Кредитная карта – довольно выгодный вариант получения нужной суммы. Оформляя карту, банки редко обращают внимание на платежеспособность клиента, вернее – на его прошлые «достижения» в области кредитования.

- Получить деньги срочно можно в микрофинансовых организациях. Здесь никто не обратит внимания на ваш плохой рейтинг.

В целом МФО заслуживает отдельного внимания, у них множество преимуществ перед банками:

- МФО требует минимальный пакет документов.

- Деньги в долг можно получить за считанные секунды в режиме онлайн или в ближайшем офисе.

- Заем дают без оглядки на кредитную историю.

Положительные моменты перекрывает лишь одна плохая черта МФО – высокая процентная ставка. Впрочем, если все банки отказывают в выдаче средств, то переплата становится не самой главной проблемой.

Советы по оформлению займа в банке

Если у вас нет желания переплачивать, то вам нужно проделать определенную работу над ошибками:

Если у вас нет желания переплачивать, то вам нужно проделать определенную работу над ошибками:

- Полностью погасите задолженности по займам, которые имеются на текущий момент. В противном случае ни одна крупная финансовая организация не даст деньги.

- Докажите платежеспособность. Здесь лучшим помощником станут МФО. Вы можете взять несколько займов и сразу же погасить их. МФО положительно влияют на ваш рейтинг и помогают исправить его в минимальные сроки.

Конечно, если времени и средств на исправление ошибок совершенно нет, то вы можете:

- оставить заявку на получение займа или карты в несколько банков, примерно 1 из 10 контор согласится выдать небольшую сумму даже клиентам, которые находятся «в зоне риска»;

- финансовая организация может пересмотреть решение, попробуйте отправить запрос на получение ссуды повторно;

- получить нужную сумму срочно можно в том случае, если вы предоставите банку залог в виде недвижимого или движимого имущества.

Крупные финансовые организации более лояльны к тем клиентам, которые у них обслуживаются. То есть если вы получаете зарплату или пенсию в банке, то оформлять кредит нужно именно здесь. Сотрудников вряд ли заинтересует ваша плохая история, ведь у них есть «страховка» в виде ваших денег на их счетах.

«Борьба за выживание»: ищем банки, которые дают заем

Банковский сектор понес серьезные потери и претерпел значительные изменения в период экономического кризиса. Заемщиков стараются проверять еще более тщательно, но не всегда это возможно. Большая конкуренция подталкивает финансовые организации к пересмотру отношения к клиентам и их «плохому» отчету в БКИ. Конечно, получить заем срочно при невыплаченных прошлых кредитах все еще невозможно, а вот на «просрочки» по платежам многие готовы закрыть глаза.

Впрочем, рискуют банки не напрасно, ведь есть возможность заработать на этом хорошие деньги. Средняя ставка по потребительским ссудам составляет 18%. Благонадежные заемщики могут рассчитывать и на 10-12% годовых. А вот с клиентами, у которых плохая история взаимодействия с банками, обходятся немного жестче. Вам оставляют возможность получения средств, но уже в среднем под 35% годовых. Ставка колеблется в пределах 28-48% (в ПромТрансБанке).

«Лояльными» финансовыми организациями можно назвать этот список:

- ОТП Банк дает ссуду под 40% годовых на сумму 75 тысяч рублей (максимум);

- Восточный Экспресс Банк предоставит до 200 тысяч рублей под 33,3% годовых (минимум);

- Лето-Банк порадует ставкой от 29% и суммой до 150 тысяч рублей.

Найти организацию, которая готова выдать деньги при плохой кредитной истории, не так-то просто. Мы рекомендуем обращаться сразу в несколько финансовых учреждений. Рассчитывать на получение карты или займа наличными в крупных банках, например в Сбербанке, не стоит. Это практически невозможно, лояльное отношение организация демонстрирует только к своим клиентам.

Действуем активно!

Выходов из ситуации, когда деньги нужны «здесь и сейчас», несколько. Вам остается лишь выбрать наиболее подходящий вариант. Например, в МФО вы сможете получить деньги мгновенно, без каких-либо проверок, но сумма будет небольшой, а переплата – максимальной. В банках из списка выше будут более тщательно «анализировать» ваше «кредитное прошлое», зато есть возможность получить заем наличными или на карту на более выгодных условиях. Постарайтесь погасить все задолженности и только потом оформлять новую ссуду. Успехов!

Все проверяют клиентов, но после проверки могут несколько раз давать кредиты на «слово», до первой неуплаты. Вот, «микрозаймы» на кредитную историю, вообще, не смотрят. Главное, чтобы человек был официально трудоустроен. Но эти «микрозаймы» такая темная история.

МФО, конечно, вариант, но там много не возьмешь и тем более на долгий срок — в принципе у них ориентированность по сегменту рынка другая. Поэтому стоит всегда побеспокоиться заранее, если планируете крупный займ. Так же правильно сказано, что на некоторый перечень целей, банки достаточно лояльны в выдаче кредитов: лично был свидетелем, как человек покупал новую машину в кредит на почти половину стоимости с не очень хорошей историей. Правда имейте в виду, что с почти 100% вероятностью, вам придется оформлять страховку от невозврата.

У меня подруга пользуется кредитами уже лет 10 и если у нее возникают проблемы с отдачей кредита вовремя, она берет кредит на возвращение долга в другом банке. Вот уже как 10 лет и у нее получается так оперировать кредитами в разных банках. До сегодняшнего дня у нее кредитная история в любом банке хорошая.

В обычном случае я обеими руками проголосовал бы за то, чтобы брать кредит лишь в банке. Но бывают некоторые НО, которые не позволят получить там средства: это и кредитная история темная, и, чаще всего, срочная необходимость в деньгах. МФО «приходит на помощь» легким способом получения средств. Но переплата просто ужасает. Брал в МФО, но расплатился с огромным трудом! Плюс в том, что теперь у меня история плюсовая и в следующий раз надеюсь, не получу отказ в банке.

Совет насчёт нескольких кредитов в МФО выглядит, мягко говоря, сомнительным. Там даже если взять деньги и тут же их отдать, уже попадаешь на приличную сумму. Да и вообще по нынешним временам брать кредит не стоит, уж больно экономика ослаблена и прогнозы неутешительны. Так что брать кредит нужно только самом крайнем случае. А телефоны и планшеты и старые поработают, либо бюджетное что-то покупать

Кредитная история – необходимое нововведение. Это естественно, что финансовые учреждения стараются защититься от неплательщиков. Просто нужно стараться выплачивать долги вовремя, зарабатывать отличную кредитную история и получать неплохой процент по кредиту. В такой ситуации уже выигрывает кредитополучатель.

Татьяна, как раз-таки выплачивание долга (и тела кредита, и процентов) вовремя, без просрочки, а уж тем более в досрочном порядке — верный путь в чёрный список получателей потребительских и овердрафтных кредитов. Банк на Вас зарабатывать намерен, а не субсидировать шибко финансово грамотных, так что небольшие и несистематические просрочки — вернейший способ улучшения КИ.

Любой нормальный банк проверит историю. А вот «шаражкины конторы» и частные лица дадут в долг при любой репутации, только расчтитывать на любезность при просрочках не стоит. И пожаловаться вряд ли выйдет, потому как крышуют их не простые люди.

Ната, совершенно согласна, не выискиваю банк в СПБ, который не перепроверяет кредитную историю — поскольку если с подобной организацией столкнусь, заподозрю неладное. Любая солидная фирма захочет быть уверена относительно платежеспособности человека, а объявления, где милостиво обещают дать ссуду любому даже без паспорта, несомненно, даются представителями криминала.

Есть способ попроще, можно, например, оформить кредитную карту в банке. Там с ее помощью можно получить кредит на 55 дней без процентов и дополнительной бумажной волокиты. Проблема заключается в том, что сумма ограничивается 30 000 рублей, плюс после 55 дней начисляют бешеные проценты.

Конечно лучше не иметь плохих кредитных историй. Ну а уж если так необходимо и есть определенные заморочки, то почему бы и не МФО. Здесь все намного проще, понятнее, доступнее . Да и отношение радует.

За МФО даже слышать ничего не хочу. Сестра с большим трудом смогла с ними расплатиться, даже приходилось у меня занимать. А банк не только обращает внимание на кредитную историю. Даже если ее нет, то не факт, что кредит дадут. Я свой первый кредит только со второго раза взял

Все проверяют клиентов, но после проверки могут несколько раз давать кредиты на «слово», до первой неуплаты. Вот, «микрозаймы» на кредитную историю, вообще, не смотрят. Главное, чтобы человек был официально трудоустроен. Но эти «микрозаймы» такая темная история.

Все удобно всем советую

Сбербанк не всегда лоялен к своим клиентам. Получаю зарплату через сбербанк. Зарплата средняя , как говорят по стране. Но мне ипотеку одобрили в половину! Просто в шоке была. Никогда не жила с плохой кредитной историей. И машину брала и выплачивала. А тут…секцию что ли покупать с этой половиной? Отказалась и в другом банке оформила ипотеку. Теперь мне уже третий раз сбербанк отказывает в кредите. Обиделись наверное. Хотя я платёжеспособная и они это видят… Ну и ладно, справлюсь и без них…