В настоящее время все большее количество людей прибегает к услугам банков, оформляя кредиты на различные нужды. Однако далеко не все клиенты добросовестно выполняют свои обязательства перед банком в силу разных причин: проблемы на работе, в бизнесе, со здоровьем или же просто безответственное отношение к взятым на себя обязательствам. Есть и те, кто мошенническим способом завладевает денежными средствами банка.

В настоящее время все большее количество людей прибегает к услугам банков, оформляя кредиты на различные нужды. Однако далеко не все клиенты добросовестно выполняют свои обязательства перед банком в силу разных причин: проблемы на работе, в бизнесе, со здоровьем или же просто безответственное отношение к взятым на себя обязательствам. Есть и те, кто мошенническим способом завладевает денежными средствами банка.

Естественно, как коммерческая организация банк себе подобные убытки позволить не может, и перед тем, как выдать кредит проводит тщательную проверку платежеспособности и надежности своего будущего заемщика. Как обобщающее понятие всех критериев был введен специальный показатель, о котором будет рассказано ниже.

Необходимо отметить, что все банки передают данные о своих клиентах в БКИ (бюро кредитных историй), которые хранятся там на протяжении длительного периода времени, и при последующих обращениях человека в банк или даже МФО вся эта информация может быть получена, а затем соответствующим образом обработана будущим кредитором. С вытекающими отсюда последствиями.

Терминология

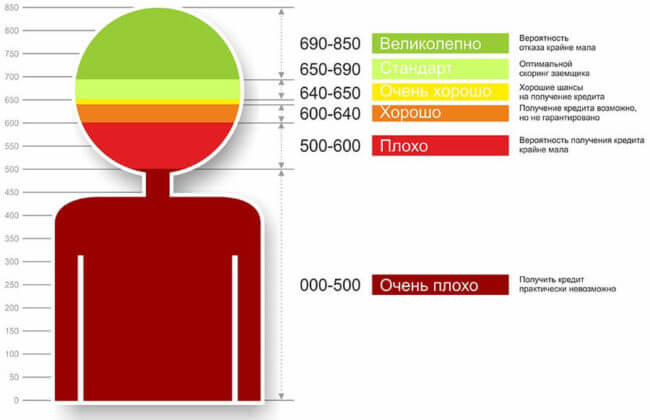

Определение «скоринговый балл» подразумевает под собой степень доверия банка или МФО к человеку, который хочет получить кредит. Выражается в числах.

Когда клиент приходит за кредитом в банк, перед тем как кредитный специалист примет решение о том, выдать кредит или же отказать, потенциальный заемщик предоставляет о себе информацию, которую в большинстве случаев необходимо подтверждать документально.

Давайте же рассмотрим процесс определения этого показателя на конкретном примере.

Критерии

Единой системы подсчета этого показателя не существует. Каждый банк или же какая-то другая финансовая организация сами для себя определяют перечень критериев и цифровой эквивалент того или иного значения. Однако наиболее часто используются следующие критерии:

1. Персональные данные, конкретно:

- пол;

- возраст – относительно молодым людям, в возрасте от 18 до 35 лет, назначается от семи баллов, людям среднего возраста (от 35 до 45 лет) начисляется от двадцати девяти баллов, всем, кто старше этого возраста, – 35 баллов. Скорее всего, банки думают, что с возрастом люди становятся более ответственными за свои поступки.

- семейное положение – потенциальным заемщикам, которые находятся на данный момент в официальном браке, банк может присудить от 29 баллов, «гордым одиночкам» – напротив, не более семи баллов. Скорее всего, здесь учитывается возможность одного из супругов взять на себя обязательство по кредиту в том случае, если у заемщика возникнут какие-либо проблемы (заболеет, уволят с работы и т. д.).

2. Степень достатка клиента. Главным образом здесь рассматривается:

- где работает (форма собственности предприятия) и какую должность занимает;

- на протяжении какого периода времени человек не менял место работы, сколько работает вообще;

- величина и динамика доходов;

- есть ли финансовые обязательства перед другими структурами и насколько они адекватны задекларированному доходу;

- имеют ли место какие-либо дополнительные способы заработка (официальные или «не очень»).

Важно учитывать и то, что во внимание берется кредитная история. Практически все кредиторы обращают на нее внимание. При наличии у клиента просроченной задолженности в другом банке (особенно по текущим ежемесячным платежам) шансы получить заем в большинстве случаев сводятся к нулю.

3. Вся прочая информация. В этом разделе могут быть учтены самые разнообразные факторы. Наиболее часто берутся во внимание:

- наличие движимого и недвижимого имущества в собственности (на данный момент);

- наличие поручительства по другому кредиту или залога;

- с какой периодичностью вы бываете за границей и в каких странах.

Все эти критерии на первый взгляд выглядят несколько нелепо, однако они в определенной мере позволяют банковскому работнику оценить платежеспособность будущего заемщика.

Сложив все баллы, начисленные за каждый вышеперечисленный критерий, выводится общий «индекс доверия» будущего заемщика.

Следует отметить, что все системы, предназначенные для подсчета этого критерия, выполняют достаточно примитивную «механическую» оценку всех этих критериев, оценивая их исключительно на документах, предоставленных клиентом. Яркое тому подтверждение – это то, что заемщику могут существенно понизить балл за то, что у него нет постоянной прописки в том регионе, где он хочет взять кредит или там, где работает (считается, что это минус его доходам и социальному положению). И наоборот, начислить много дополнительных баллов за указанную и подтвержденную руководящую должность (не взяв во внимание то, что указанная компания только вчера открыта).

Нестандартные ситуации

Не исключен вариант того, что одному и тому же клиенту один и тот же банк отказывал в выдаче потребительского кредита, но одобрял ипотеку. Парадоксально, но факт. Все дело в том, что в выдаче мелких кредитов банк, конечно же, заинтересован, но не так, что готов очень сильно рисковать. Ведь на то, чтобы вернуть долг (пусть даже и незначительный), банк вынужден потратить достаточно значительные ресурсы. А вот в выдаче большого кредита (той же ипотеки или же кредита на приобретение автомобиля) банк очень даже заинтересован. Немаловажен и тот факт, что крупные кредиты, как правило, выдаются под залог какого-либо движимого или недвижимого имущества – это существенная гарантия для банка. Нередко подписывается дополнительный договор поручительства.

Следует учитывать и то, что вероятность выдачи кредита повышает предоставление всей необходимой сопутствующей документации (справка о доходах, свидетельство о браке). Кроме того, в некоторых случаях имеет значение личностный фактор – если заемщик является клиентом банка на протяжении длительного периода времени и проявил себя ответственным и честным, его знают и ему доверяют работники банка, то вероятность получения кредита выше в разы.

Однако даже если не выдали кредит, не стоит огорчаться. Его могут выдать в другом банке либо же на более жестких условиях (материальная компенсация банку за дополнительный риск). В другом же случае, если у клиента высокий «индекс доверия» банка, ему могут предложить кредит на более выгодных условиях.

Выводы

Скоринговый балл – определение относительное, а потому не является гарантией положительного либо же отрицательного ответа от банка. Одновременно с тем заемщикам следует помнить, что все факты их безответственного отношения к своим обязанностям (просрочки по ежемесячным платежам, уклонение от общения с сотрудниками банка в случае просроченной задолженности) вносятся в специальные таблицы, а при последующем обращении даже в другой банк вероятность получить отказ намного выше. Так что кредитной историей надо дорожить, а в случае возникновения каких-либо форс-мажорных обстоятельств лучше попросить денег в долг у друзей, соседей, знакомых или родственников и все-таки внести ежемесячный платеж, сэкономив при этом деньги (банк не начислит штраф) и репутацию добросовестного клиента.

Большинство клиентов, выплатив один кредит, говорят сами себе, что никогда и ни за что не возьмут новый, однако жизнь вносит свои коррективы.