При оформлении заявки на кредит у клиента иногда спрашивают номер кода субъекта кредитной истории. Он был введен законодательно еще в 2005 году для нужд Национального бюро кредитных историй, но банки активно стали использовать этот удобный идентификатор только недавно. Он нужен для того, чтобы служба безопасности могла быстро отыскать, в каком БКИ находятся сведения о финансовом положении клиента.

При оформлении заявки на кредит у клиента иногда спрашивают номер кода субъекта кредитной истории. Он был введен законодательно еще в 2005 году для нужд Национального бюро кредитных историй, но банки активно стали использовать этот удобный идентификатор только недавно. Он нужен для того, чтобы служба безопасности могла быстро отыскать, в каком БКИ находятся сведения о финансовом положении клиента.

Что такое код субъекта кредитной истории и для чего он служит

Это некий идентификатор, состоящий из произвольного числа цифр и букв, который позволяет быстро разыскать, в каком именно из многочисленных БКИ находится финансовая история клиента. Уже потом служба безопасности адресно запрашивает сведения, и на их основе менеджер решает, выдавать или нет кредит.

Для гражданина польза в знании своего кода кредитной истории тоже имеется, и немалая. Так, он может:

- изменять или удалять код в режиме реального времени прямо на сайте Центробанка;

- формировать дополнительные идентификаторы, которые помогут защитить кредитную историю от несанкционированного доступа со стороны определенных людей или организаций;

- запрашивать в режиме онлайн сведения о себе на сайте Национального бюро КИ.

Чаще всего узнать код субъекта кредитной истории нужно как раз для этого – посмотреть сведения о себе глазами банка и определить, хотя бы навскидку, одобрят ли вам новый заем или нет. Бывает, что история хранится в нескольких бюро одновременно. Однако для всех сведений будет один идентификатор, что в результате помогает собрать о заемщике более полную и правдивую информацию.

В первый раз код формируется при заключении договора займа или кредитования в банке. Если вы ранее никогда не брали кредит или не указывали в документах некую «секретную комбинацию» или «кодовое слово», то этого идентификатора у вас, скорее всего, нет. Произвольно финансовая организация не имеет права присваивать код к договору, но она могла это сделать с вашего согласия.

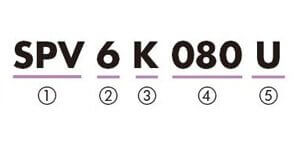

То, как выглядит код, регламентировано Указанием Центрального Банка от 31 августа 2005 №1610-У. Обычно это шифр из нескольких букв и цифр. Примеры:

- 2015ИВАНОВА;

- АЛЕКСАНДР21051985;

- UFO123.

Эксперты советуют использовать цифры и буквы латинского алфавита, хотя возможны и кириллические знаки. Однако из-за некорректной работы сайта ЦБ могут возникнуть проблемы со славянскими буквами. Так что лучше обезопаситься.

5 способов узнать свой код

Есть несколько вариантов:

- Самый простой – посмотреть на договоре кредитования или в приложении к нему. Для этого надо найти самый последний документ, в котором фигурирует этот код. Внимание: вы могли по просьбе менеджера банка указать произвольную «кодовую» комбинацию, которая и заменила прежний идентификатор. Это означает, что предыдущий код уже недействителен, и по нему информацию вам не предоставят. Не беспокойтесь – это нормально. При оформлении нового займа вы имеете полное право сменить код субъекта кредитной истории, и на текущей КИ это никак не отразится.

- Если на договоре код не указан, то нужно обратиться в банк, где вы оформляли кредит. Возможно, придется оформлять заявление на запрос, но обычно получить эти сведения не составляет труда.

- Если по какой-то причине вы не хотите обращаться в этот банк, или если кредитов не брали давно, то можно подойти в любой достаточно крупный банк и запросить нужную информацию. Эта операция платная – придется выложить от 180 до 300 рублей за запрос. Но зато вы сможете получить свой код в максимально короткие сроки.

- За запросом идентификатора можно обратиться в Национальное бюро КИ. Для этого надо заполнить заявление, заверить его подлинность у нотариуса, оплатить в любом банке квитанцию (300 рублей, реквизиты НБКИ есть на официальном сайте учреждения) и отправить ее по почте по адресу НБКИ: 121069, Москва, Скатертный переулок, дом 20/1.

- Узнать искомую комбинацию можно и в любом Бюро кредитных историй. Вам нужно подойти с паспортом и оставить заявление на восстановление или замену идентификатора. Стоимость услуги 300 рублей.

Как сформировать код?

В ходе поисков может выясниться, что у вас нет никакого кода. Это возможно, если вы ни разу не брали кредит, либо он был получен и закрыт еще до 2006 года. В таком случае вам нужно оформить код, чтобы в дальнейшем без проблем получать сведения о своей КИ и смело указывать идентификатор на всех договорах без опасения, что вашу КИ перепутают с историей однофамильца.

Для этого нужно:

- скачать с сайта НБКИ образец заявления;

- заполнить его от руки или распечатать на принтере;

- заверить подлинность подписи у нотариуса;

- оплатить квитанцию (300 рублей) в любом отделении банка с указанием реквизитов НБКИ;

- отправить письмо с заявлением и квитанцией по адресу НБКИ.

Но чтобы сэкономить деньги и время, можно поступить проще. Если возникла необходимость в кредите, просто нужно попросить менеджера указать в договоре новый код субъекта кредитной истории. Если он ранее не был сформирован, то он появится в НБКИ автоматически. Если ранее действовала другая комбинация – она заменится.

Можно ли узнать код онлайн?

Многих интересует, возможно ли получение этого идентификатора в интернете. Как такового сервиса, в котором можно было бы «вбить» фамилию и паспортные данные заемщика и заполучить доступ к его кредитной истории, нет. Эта информация является сугубо индивидуальной и охраняется законом. А поскольку паспортными данными могут легко завладеть мошенники, то узнать код субъекта допускается только при личном обращении или при формировании официального запроса по почте.

Стоит опасаться махинаторов в сети, которые предлагают:

- «подчистить» кредитную историю – это физически невозможно, изменить в лучшую сторону ее можете только вы сами, вовремя отдавая долги;

- получить идентификатор кредитной истории – в лучшем случае вам вышлют случайную комбинацию, в худшем – просто лишитесь денег;

- заказать кредитную историю онлайн – вы можете располагать этими данными, только оформив официальный запрос в бюро.

Максимум, что можно сделать в интернете, зная свой код, – оформить запрос в конкретное бюро через интерфейс личного онлайн-кабинета в интернет-банке, и то при условии, что ваш банк предоставляет такую услугу. Единожды в год это можно сделать совершенно бесплатно.

На сайте НБКИ запрашивать сведения, зная код субъекта, можно хоть каждый день в режиме онлайн, но платно, цена вопроса – 300 рублей.

Можно ли обойтись без кода?

В принципе, да. Этот идентификатор больше нужен для удобства, если вы хотите сразу отслеживать возникшие изменения в вашей финансовой истории. Для оформления запроса в конкретное бюро можно обойтись и без него.

Для получения КИ в большинстве случаев достаточно указать свои фамилию, имя и паспортные данные и пройти идентификацию. Данные будут направлены по почте или предоставлены в режиме онлайн.

Но так информацию можно получить только в крупных БКИ и только если вам точно известно, что ваша история хранится там. Если нужно узнать, где ваши финансовые дела «засветились», то без кода субъекта КИ не обойтись.

Еще один момент: иногда банки просят указать ваш идентификатор при оформлении заявки. Можно сослаться на то, что вы его не помните, и тогда служба безопасности самостоятельно сделает запросы в крупнейшие БКИ. Но не факт, что в конкретном бюро хранится вся нужная информация, и сведения о вас могут быть искажены. Если вы укажете код, то данные поступят в банк в полном объеме.

Кстати, если вы не указали в заявке код, это не повод отказать в кредите. Если банк не выдал заем только на этом основании, можно смело идти в суд.

Итак, код субъекта кредитной истории – это некий шифр, который позволяет установить, в каких бюро КИ хранятся сведения о заемщике. Банкам этот код нужен, чтобы быстро собрать всю информацию о клиенте. Самим гражданам он необходим для отслеживания изменений в КИ. Также, применяя дополнительные идентификаторы, он может запретить доступ к своей КИ для определенных организаций. Зная код, можно изменять или удалять его прямо на сайте Центробанка, а на сайте Национального БКИ в режиме реального времени получать сведения о состоянии кредитной истории.

Как-то хотел взять небольшой кредит в сбербанке, до этого имел дело только с мелкими потребительскими кредитами (ну те, что оформляются прямо в магазинах при покупке). Всё всегда выплачивал вовремя, без задержек, так что был полностью уверен, что мне одобрят заявку. До чего же велико было моё удивление, когда через сутки мне позвонили с отказом. Ну я подумал, что это у сбербанка какие-то заморочки и обратился в несколько менее крупных банков. Но и там мне тоже отказали. Тогда я решил проверить свою кредитную историю — мало ли, может кто-то взял на меня кредит без моего ведома. Нашёл много сервисов в сети, предоставляющих кредитную историю, уже хотел было оплатить заявку, но наткнулся на вашу статью и понял, что это мошенники. Завтра всё пойду узнаю бесплатно. Спасибо большое за статью и за сэкономленные денежки 🙂

Эта отличная статья.Она помогает людям и служит примером того что нельзя поддаваться уловкам мошенников.Обязательно к чтению всем ,кто не хочет быть обманутым.

Везде в мире все централизовано! Никто не хранит 500 000 записей тут, а еще 200 000 там, а еще 400 000 сям! Это маразм и идиотизм. Человека который организовал систему хранения данных таким образом, как мне кажется, нужно привлечь к суду за саботаж. Буду писать онлайн письмо президенту! Потому что письмо президенту я могу отправить онлайн и даже получить на него ответ онлайн!!! А вот код какого-то субъекта какой-то истории нет!!! Непорядок! Недосмотрели! Был бы человек, а статья… ну вы сами знаете!