На современном рынке кредитования представлено множество банков. Оформить кредит можно на любую покупку: от бытовой техники до квартиры. Одним из основных показателей в кредитном договоре является процентная ставка. От нее зависит сумма переплаты по заемным средствам. Чем ниже процентная ставка, тем меньше, соответственно, будет сумма переплаты. Но, как рассчитать проценты по кредиту? Какую формулу применяет банк и как выгодно пользоваться кредитным договором, расскажем в этой статье.

Что такое кредит?

В кредитном договоре, как правило, участвуют два основных действующих лица. Это банк и клиент. Клиент подписывает договор, из которого следует, что заемщик просит его профинансировать на определенных условиях.

Каждый кредитный договор оформляется на условиях платности, возвратности и срочности. Платность означает, что заемщику банковская организация выдает деньги под определенный процент, на чем банк и зарабатывает.

Возвратность говорит о том, что клиент должен вернуть всю сумму займа, включая проценты за фактическое пользование кредитными средствами. А к срочности относятся определенные сроки выплат, которые нарушать не рекомендуется, так как последуют штрафные санкции.

Оформить договор можно как на товар, квартиру, так и просто взять наличные. В связи с этим выделяют три основных направления:

- Автокредитование.

- Ипотека.

- Потребительское кредитование.

Также можно выделить целевые и нецелевые займы, но все это лишь общие обозначения. Самое главное в кредитовании – это ставка по кредиту, на основании которой и производится расчет процентов.

Для того чтобы хорошо ориентироваться в банковских предложениях по кредитным договорам, важно самому уметь рассчитывать проценты по кредиту. Это позволит оценить общую стоимость кредитования и найти оптимальные предложения. Для того чтобы понять, как рассчитать кредит самостоятельно, необходимо разобраться в некоторой банковской терминологии.

Ссудная задолженность

Это одно из основных понятий. Также ссудную задолженность часто называют телом кредита или суммой основного долга. Это та часть денежных средств, которой банк финансирует клиента. Стоит учитывать, что в сумму основного долга могут входить дополнительные услуги, такие как страхование и СМС-информирование.

От суммы ссудной задолженности будут зависеть проценты по кредиту. Так как годовая процентная ставка по кредиту начисляется как раз на сумму основного долга.

Разберем пример. Допустим, вы оформили кредит на 15 000 рублей, помимо этого – услугу страхования жизни и здоровья на 2 000 рублей и СМС-информирование на 800 рублей. Итого сумма кредита составит 17 800 рублей. Это та сумма, на которую банк будет начислять проценты.

Но по мере выплаты ежемесячных платежей тело кредита будет уменьшаться, и проценты будут начисляться на меньшую сумму основного долга.

Процентная ставка

Проценты по кредиту – это фиксированная величина, зависящая от тела кредита, которую банк предлагает клиенту за обслуживание кредитного договора. В разных видах кредитования сумма процентов различается.

Для ипотечных договоров ставка варьируется от 10 до 15%, что значительно ниже, чем для потребительских кредитов (около 20 -40%). Это объясняется тем, что тело кредита в ипотеке значительно выше, чем, например, в кредитовании на бытовую технику.

Ежемесячный платеж

Ежемесячный платеж – это сумма, которую клиент соглашается выплачивать на ежемесячной основе. Он состоит из суммы основного долга и процентов по кредитному договору. Такой платеж может быть аннуитетным, т. е. одинаковым на протяжении всего кредита, за исключением самого последнего платежа.

Или дифференцированным, в котором установлена фиксированная величина ссудной задолженности, но при этом сам платеж уменьшается по мере выплаты кредита.

Как посчитать проценты?

Ознакомившись с основной терминологией, мы теперь сможем понять, как провести вычисления кредита самостоятельно. Во всех банках применяется единая формула расчета процентов по кредиту. Она выглядит следующим образом:

Проц. = Осн. долг * Проц. став. * Факт. дн / Дн. год, где:

- Проц. – проценты по кредитованию за текущий расчетный период или текущий месяц;

- Осн. долг – остаток суммы основного долга;

- Проц. став. – процентная ставка по кредиту;

- Факт. дней – фактическое количество дней пользования кредитом или дней в текущем месяце;

- Дн. год – общее количество дней в году.

Как считать проценты по кредиту? Чтобы было понятнее, как правильно рассчитывать проценты, рассмотрим пример расчета.

Чтобы рассчитать сумму, определим основные параметры кредита в рублях:

- Сумма финансирования: 18 200.

- Страхование: 1 000.

- СМС-информирование: 800.

- Процентная ставка: 20%.

- Ежемесячный платеж: 3 000.

- Дата оформления договора: 1 мая.

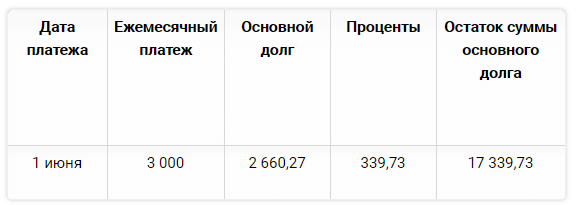

Исходя из параметров, общая ссуда (сумма основного долга) будет 20 000 рублей (18 200 + 1 000 + 800). На нее и начинают рассчитываться проценты в первый месяц. Подставляем значения в формулу и высчитываем проценты за май:

Проц. = 20 000 * 20% * 31 / 365 = 339 рублей 73 копейки. Это та сумма процентов, которая войдет в ежемесячный платеж за май. А саму выплату необходимо будет произвести до 1 июня. Построим таблицу графика погашения:

Как видно из таблицы, в ежемесячный платеж вошли проценты за май, которые рассчитываются от первоначальной ссудной задолженности. При этом тело кредита уменьшилось. Высчитать значение достаточно просто: 20 000 – 2 660,27 = 17 339,73. Теперь же процентная ставка по кредитам и займам будет начисляться на меньшую сумму ссудной задолженности. Продолжаем считать годовые проценты по кредиту:

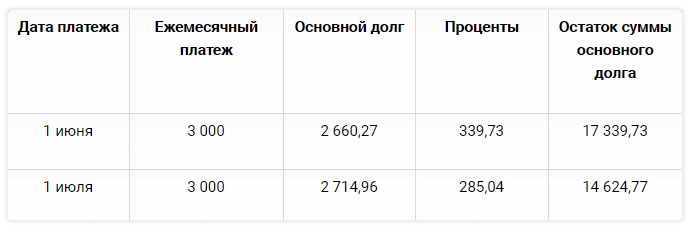

Проц. = 17 339,73 * 20% * 30 / 365 = 285 рублей 04 копейки. Размер процентов, которые войдут в ежемесячный платеж за июнь. Выплачиваем, соответственно, до 1 июля. Продлим наш график платежей.

Тело кредита продолжает уменьшаться: 17 339,73 – 2 714,96 = 14 624,77. Какую закономерность можно заметить? С каждым месяцем в ежемесячный платеж входит все больше суммы основного долга и все меньше процентов. Таким образом, кредитные договоры построены так, что в первые месяцы банк получит наибольшую прибыль.

А ближе к завершению срока кредитования сумма переплаты, входящая в ежемесячный платеж, будет незначительна. И заемщику, чтобы максимально сэкономить денег, необходимо как можно быстрее погасить всю задолженность. Это лишь пример, как рассчитывается кредит. Необязательно все считать самостоятельно, банки предлагают сервисы в виде онлайн-калькуляторов, которые построят подобный график платежей за считанные секунды.

Как сэкономить на кредите?

Важнее понимать не то, как посчитать проценты, а то, как использовать эти знания и сэкономить на кредитном договоре. Во-первых, стоит понимать, что никто не вправе сопрягать одну услугу с другой.

В данном случае услугой будет являться кредит, поэтому дополнительные условия, такие как страхование или СМС-сообщения, являются необязательными, за исключением страхования имущества при ипотеке или страхования залога при автокредите. Поэтому, не включив дополнительные услуги, можно уменьшить тело кредита.

Во-вторых, не стоит подписывать первое же попавшееся предложение. Следует изучить рынок и выбрать тот кредитный продукт, по которому процентная ставка наиболее низкая. Так как сумма переплаты считается исходя из процентной ставки.

В-третьих, необязательно оплачивать так, как указано в графике платежей. По-возможности следует вносить сумму, превышающую ежемесячный платеж. Таким образом будет быстрее уменьшаться сумма основного долга, что позволит также уменьшить переплату.

Часто банк не хочет списывать всю поступившую сумму на счет. А списывает только ежемесячный платеж. Поэтому придется каждый месяц уведомлять банк о том, что вы собираетесь совершить частичное досрочное погашение.

В-четвертых, необходимо ознакомиться с бесплатными способами внесения денег на счет. Ведь, некоторые банки просто не обладают собственными кассами и предлагают оплачивать кредиты через сторонние организации. А за это будет дополнительно взиматься комиссия.

В-пятых, изучить информацию о штрафных санкциях в случае просрочки выплат.

Ну и самое главное, ключ к успеху в кредитовании лежит во внимательном изучении договора до момента его подписания. Следует задать все необходимые вопросы компетентному специалисту, который оформляет с вами договор. Ни в коем случае не нужно торопиться, тем более не глядя подписывать предлагаемые документы.

Ведь проще сразу задать вопросы, чем потом тратить нервы и деньги на образовавшиеся долговые ямы.

Крайне полезная статья. Многие люди влезают в кредиты не читая договор не не задумываясь о последствиях и нюансах на которые подписались. Автор статьи даёт годные рекомендации, даже не знаю что и добавить. Наверное посоветую по возможности не пользоваться кредитами вообще )

Да, статья хорошая. Соглашусь с Ильёй, лучше кредит не брать. Но когда нужно жильё к сожалению приходится идти в банк:(