Индивидуальному предпринимателю кредит для приобретения жилья взять значительно труднее, чем физическому лицу, являющемуся наемным работником. Ипотека для ИП подразумевает ряд факторов, которые делают процесс получения займа более длительным и проблематичным. Для наемного работника заветный кредит можно взять, доказав наличие стабильной средней зарплаты. Есть, конечно, ряд дополнительных требований и документов, но это основное. У индивидуального предпринимателя основное требование тоже всего одно – уровень дохода от его бизнеса. Проблема в том, что с зарплатой почти всегда все абсолютно прозрачно. Справка по форме 2-НДФЛ четко покажет, сколько человек получает в месяц на своей работе. А что не так с доходностью бизнеса? Какие тут нужны документы?

Индивидуальному предпринимателю кредит для приобретения жилья взять значительно труднее, чем физическому лицу, являющемуся наемным работником. Ипотека для ИП подразумевает ряд факторов, которые делают процесс получения займа более длительным и проблематичным. Для наемного работника заветный кредит можно взять, доказав наличие стабильной средней зарплаты. Есть, конечно, ряд дополнительных требований и документов, но это основное. У индивидуального предпринимателя основное требование тоже всего одно – уровень дохода от его бизнеса. Проблема в том, что с зарплатой почти всегда все абсолютно прозрачно. Справка по форме 2-НДФЛ четко покажет, сколько человек получает в месяц на своей работе. А что не так с доходностью бизнеса? Какие тут нужны документы?

Содержание

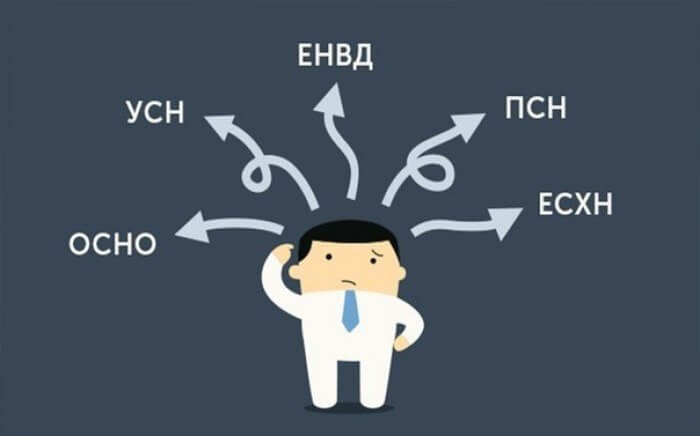

Ключевое значение системы налогообложения

Как ни странно, всего одна справка по форме 3-НДФЛ, т. е. налоговая декларация, заверенная в налоговой инспекции. Проблема упирается опять-таки в то, что бизнес индивидуального предпринимателя – штука более сложная, чем з/п физического лица. Банки плохо и редко дают жилищные кредиты индивидуальным предпринимателям, в основном потому, что в РФ в этом секторе существует мозаичная система налогообложения. Можно задаться вопросом: а что здесь не так? Дело в том, что на показатели уровня дохода влияют не только непосредственно суммы налогов, которые предприниматель регулярно выплачивает, но система, по которой осуществляются эти выплаты.

Может быть так, что бизнес включен в общую систему налогообложения. Либо предприниматель платит налоги по упрощенному плану, когда величина доходов уменьшается на величину расходов предприятия. И именно доходы в такой простой схеме будут объектом налогообложения. Практика показывает, что эти два варианта самые прозрачные. С ними получить кредит ощутимо легче. Особенно когда бизнесмен уплачивает налог не с оборота, а от прибыли после каждой сделки. Беда в том, что не все дельцы, кого интересует ипотека для ИП, имеют возможность пользоваться такими схемами налогообложения.

Альтернативные схемы налогообложения: плюсы и минусы

Самая распространенная причина перехода на другие системы заключается в нехватке денежных средств, требуемых для покрытия налогового бремени в рамках общей или упрощенной схемы налогообложения. Аналогами являются два варианта – ЕНВД (единый налог на вмененный доход) и патентная система. Тот же Сбербанк или ВТБ 24 не приветствуют ИП, работающих в рамках ЕНВД или на патенте. Другие банки тоже. По той причине, что здесь часто неясен реальный уровень дохода предпринимателя. ЕНВД согласно главе 26.3 Налогового кодекса РФ заменяет собой целый комплекс других налогов (на прибыль, НДС, единый социальный налог, на собственность фирмы). Плюс налог на доход ИП как физического лица также упраздняется.

Обязательными остаются только страховые взносы. Неудивительно, что многие начинающие ИП вынуждены вести бизнес, пользуясь ЕНВД. Тем более что право работать в такой системе есть у адептов практически всех видов бизнеса (транспорт, ветеринария, грузоперевозки, общепит, розничная торговля и прочее). Так в чем тут проблема? Вмененный доход – это возможный, а не реальный доход. Его расчет производится с учетом всех факторов, которые формируют доход предприятия. Ставка такого налога 15%. Предприниматель просто платит единую сумму, заменяющую собой целый «букет» всех остальных налогов. Все равно получается выгоднее. Однако банкам становится тяжело определять, насколько высока прибыль, степень рентабельности, общую перспективность бизнеса.

И жилищный кредит такому ИП банки не спешат выдавать. Кстати, может просто оказаться так, что сумма выплачиваемых налогов покажет доход, который банк посчитает слишком низким. Хотя в Сбербанке и ВТБ 24 эти планки стараются держать фиксированными. Патентная система налогообложения (ПНС) была введена недавно (2013 год). Ее процентная ставка еще ниже – 6%, а освобождает патент от 3 налогов: НДС, НДФЛ и на имущество физлиц. Правда, в каждом субъекте РФ есть свои нюансы по поводу перечня видов бизнеса, допустимых для ПНС, но распространение данной системы продолжается. Однако уплата одних страховых взносов вкупе с непосещением налоговой службы индивидуальным предпринимателем мешает банкам получить полную информацию о доходах последнего.

Жилищное кредитование ИП в ВТБ 24

ВТБ 24 предлагает ИП, желающим получить квартиру, ряд ипотечных программ («Целевой», «Оборотный», «Инвестиционный»). Процентная ставка в секторе жилищных кредитов для предпринимателей несколько выше по сравнению с ипотечным кредитованием наемных работников. В этом банке она составляет 12,65-14% при первоначальном взносе 20-25%. Однако ставка может вырасти по ряду причин (низкий первоначальный взнос, большие сроки кредита, огрехи в прозрачности бизнеса). Ипотека в ВТБ 24 предъявляет следующие основные требования к заемщикам, ведущим предпринимательство:

- стандартный набор личных документов с копиями (паспорт, военный билет для мужчин до 27 лет, ИНН и прочее);

- выписка из ЕГРИП;

- налоговая декларация за последний отчетный период (для общей системы налогообложения), за последний год (для упрощенной схемы) либо за два года (для ЕНВД). При патентной схеме надо индивидуально договариваться с банком;

- необязательно, но крайне желательно иметь хоть какой-то стаж в предпринимательской деятельности. ИП, которые начали вести свой бизнес вчера, рекомендуется немного подождать;

- на момент погашения ипотечного кредита заемщик должен быть не старше 65 лет;

- ИП может покупать такие же объекты жилой недвижимости, что и наемные работники;

- если бизнес подразумевает лицензии и разрешения – все потребуется;

- разумеется, общее и самое главное требование – прозрачность бизнеса, позволяющая быстро и точно оценить уровень дохода, который приносит дельцу его предприятие.

Ипотека для предпринимателей от Сбербанка

На деле 100%-ной прозрачности почти никогда не бывает. Если ИП обратится в Сбербанк, то набор необходимых документов будет примерно тем же. Есть некоторые различия в условиях. В целом алгоритм действий следующий:

- при первой личной встрече специалист Сбербанка укажет точный перечень нужных документов;

- заемщик собирает все документы и договаривается с представителем Сбербанка об их передаче;

- специалист Сбербанка при получении документов оговаривает с заемщиком время, в которое он может посетить его предприятие (такая проверка весьма вероятна и в других банках);

- когда специалист проведет осмотр предприятия и изучит всю полученную документацию, тогда выносится положительное или отрицательное решение.

Особо надо подчеркнуть, что если в ВТБ 24 ипотека для ИП предусмотрена только для тех клиентов, чья годовая выручка не выше 60 млн рублей, то в Сбербанке эта цифра увеличена до 400 млн рублей. Прочие условия таковы:

- минимальный заем: 150 тыс. рублей для сектора с/х и 500 тыс. рублей для других видов бизнеса. Верхнего ограничения нет, разве что денежные возможности клиента;

- минимальный первоначальный взнос составляет 20% для сектора с/х и 25% для других видов бизнеса;

- максимальный срок кредита – 10 лет;

- в этом секторе кредитования Сбербанк работает только с рублевой валютой;

- процентная ставка начинается от 18% и выше;

- предусмотрены и аннуитетные, и дифференцированные платежи (по выбору заемщика), плюс можно составить индивидуальный платежный график, если бизнес сезонный;

- в качестве залога – собственность клиента, внеоборотные активы, поручительство.

Сбербанк поддерживает программы приобретения индивидуальным предпринимателем не только жилой, но и экономической недвижимости («Бизнес-Ипотека»). Правда, здесь есть дополнительная трудность – в законодательстве РФ нет четкой схемы покупки коммерческой недвижимости с помощью кредита. Дело в том, что оформление закладной до оформления договора купли-продажи в случае с нежилой недвижимостью незаконно. Поэтому тот же Сбербанк рекомендует действовать в два этапа:

- Продавец может передать права на нежилую недвижимость покупателю через перерегистрацию в УФРС.

- Затем недвижимость переходит в залог банку, банк дает заемщику кредит, заемщик через банковскую ячейку (в том же банке) рассчитывается с продавцом.

Коротко о других банках

Помимо ВТБ 24 и Сбербанка всегда можно обратиться в другие банки РФ. Но какие? Не взирая на непопулярность ИП как заемщиков по ипотеке, большинство государственных и частных банков поддерживают соответствующие программы кредитования. Например, вот основные, средние условия в некоторых других банках:

|

Наименование банка |

Процентная ставка, % |

Первоначальный взнос, % |

Срок кредита, лет |

|

«УралСиб» |

14,25 |

20 |

10 |

|

«МДМ-банк» |

13,5 |

20 |

5 |

|

Россельхозбанк |

13,75 |

20 |

10 |

Напоследок можно дать еще один полезный совет. Для того чтобы успешно взять ипотечный заем, предпринимателю также рекомендуется иметь расчетный счет своей фирмы именно в том банке, где он собрался взять заем.

Статья в тему: Как правильно выбрать банк для открытия расчетного счета

Данная информационная статья обязательно пригодится людям, занимающимся предпринимательской деятельностью и при этом желающим приобрести в кредит новое жилье либо расширить свой бизнес за счет новых экономических площадей.

«Патентная система налогообложения (ПНС) была введена недавно (2013 год). Ее процентная ставка еще ниже – 6%, а освобождает патент от 3 налогов: НДС, НДФЛ и на имущество физлиц.»

При патенте нет де-факто никакой процентной ставки. Просто платится фиксированный взнос ежегодно.

Собираемся брать ипотеку по 2-м документам, банки отказывают даже заявку принять на рассмотрение. Требуют срок существования ИП от 2-х лет. При чем даже не интересуются на какой системе налогоообложения(у нас патент)

При чем на сайти везде написано срок не менее 6 мес. на последнем месте, ИП уже год. Могут ли они отказать?

Находимся на патенте ип работает с 2011 года, подали документы в банк где наш р/с, ждём ответ.

работаю с 2014. на патенте ежегодно. Подал заявку сегодня в СБЕР. Отказали с формулировкой: банк не может принять в качестве подтверждения дохода налоговую декларацию по патентной системе налогообложения.